por Almir Cezar

|

| Banco Central do Brasil (Bacen) |

E ainda alimenta a uma grande mudança estrutural no padrão de desenvolvimento brasileiro, reforçando ainda mais a dependência do Brasil dentro do sistema mundial capitalista ao capital externo, com severos prejuízos aos trabalhadores, muito maiores do que o super-endividamento das famílias e o melindre ao consumo à prazo. Temos então não apenas uma relação inversa entre juros e inflação, mas uma nova "armadilha" que deve ser combatida pelos trabalhadores em suas raízes, no modelo de desenvolvimento.

Juros e inflação em um país em "armadilha macroeconômica"

A Economia convencional sempre divulgou como ruim uma alta inflação, como um desequilíbrio entre oferta e demanda agregada impactando sobre os preços. E recomenda usar a taxa de juros para combater a inflação, tanto pela sua ação sobre a demanda agregada (pressionando investimentos e consumo), como sobre a oferta agregada (a taxa de juros alta atraí dólares, apreciando o câmbio, levando a queda dos preços das importações, e diminuindo as exportações, aumentando a oferta interna). A queda das exportações, e consequentemente dos rendimentos dela, combinada com aumento dos juros, leva a um desaquecimento da economia. Esse desaquecimento pressiona a uma queda na taxa de inflação e logo na taxa de juros, em um movimento de re-equilíbrio na inflação e juros, garantindo que a evolução do crescimento econômico pudesse ser mais moderada e em equilíbrio entre oferta e demanda agregada.

Contudo, um país em armadilha macroeconômica essa situação de uso da taxa de juros não funciona assim. A armadilha macroeconômica refere-se ao círculo vicioso inevitável em especial países agroexportadores ou em desenvolvimento em que há uma combinação crônica entre inflação altista, câmbio instável (ora alto demais, ora baixo demais) e balança externa sempre à perigo de déficits. Onde a taxa de juros fixada permanentemente alta é usada como instrumento de combate aos déficits externos e de uma inflação puxada pela alta dos preços dos importados e das commodities, quando o câmbio está apreciado (dólar em alta, Real em baixa). Por sua vez, países agroexportadores e/ou em desenvolvimento estão sempre expostos a alta da inflação devido a baixa capacidade instalada para atender a demanda interna, pressão da inflação internacional (commodities e bens importados) e do déficit público.

Porém, embora a moeda doméstica apreciada seja usada no combate a inflação, traz também o perigo de déficits nas contas externas. Assim, preso à "armadilha", todo crescimento econômico, mesmo que pequeno, traz pressões inflacionárias e nas contas externas, fazendo com que o Banco Central para combater a inflação sinta-se "obrigado" a optar por aumentar a taxa de juros por seus efeitos na demanda agregada, não apenas pela inibição do investimento e consumo, mas também sobre o câmbio, e consequentemente sobre as contas externas. Entretanto, traz como legado um duplo movimento, sempre altista sobre a taxa de juros, e permantente stop-and-go (para-e-anda) no PIB.

Por outro lado, um déficit nas contas externas impõe ao BC que às vezes lidere, ou deixe acontecer, ou mesmo seja impotente a uma forte desvalorização, que traz contudo forte pressão inflacionária, ao elevar os preços contados em dólar das commodities e dos importados, mas que estimula a exportação. Mas que também pressiona logo, logo, ao BC a pressão por uma intervenção altista sobre os juros.

Na verdade, um dos principais fatores que condiciona o BC brasileiro a sempre fixar a Selic muito alta como seus diretores e a mídia alegam, não se limita a uma ação de pressão declinante sobre consumo e investimento, mas também é na busca por arbitragem, isto é, que a taxa de juros interna seja maior que a internacional, que pela diferença, atraí especuladores e logo capitais, para que o fluxo e o saldo nas contas externas seja sempre positivo (mais dólar entrando do que saindo). Por sua vez, a taxa de juros básica fixada alta força as grandes empresas brasileira recorrerem a captações externas para se financiarem, e/ou atraí "investidores" internacionais, trazendo mais dólares. O BC com isso espera, à medida que com a entrada de dólares, o real fique apreciado (taxa de câmbio alta), e assim permitindo com isso o controle dos preços domésticos pelo aumento da oferta, facilitando as importações e que as produtos exportáveis mais caros sobrem na economia nacional.

Uma nova armadilha macroeconômica

Contudo, o efeito pode está sendo oposto do esperado pelo BC, em que poderia chamar de uma nova armadilha macroeconômica, que esteriliza qualquer papel ativa da taxa de juros no combate a inflação, pois a alta de juro, pelo contrário, devido a razões estruturais próprias ajuda a puxar os preços. A persistente taxa de inflação relativamente alta no Brasil, apesar de termos a maior taxa de juros real do mundo, mostra justamente isso.

Uma comparação entre índice de inflação e taxa básica de juros não mostra uma correlação positiva, mesmo descontando a defasagem temporal, muito pelo contrário, embora taxa juros force sim uma instabilidade no padrão de crescimento do PIB. Há sim apenas um viés comum, até porque uma inflação em baixa não justifica um taxa de juros em alta - esvazia-se qualquer argumento técnico, enquanto a pressão política aumenta.

|

Índice de inflação (IPCA), taxa básica de juros (Selic)

e PIB. (Fonte: BACEN)

|

Portanto, a inflação não é refreada pela taxa de juros, pelo contrário. Paradoxalmente, a inflação alta pode estar sendo inclusive gerada, ou no mínimo, retroalimentada pela alta taxa de juros, em uma espécie de armadilha macroeconômica às avessas, onde na "armadilha" clássica, a taxa de inflação endemicamente alta induz taxa de juros cronicamente altas. Porém, nessa nova "armadilha", a taxa de juros alta induz ou retroalimenta a uma taxa de inflação alta. A isto se deve a uma combinação de seis efeitos estruturais peculiares sob a formação de preços e rendas da economia brasileira, todos cujas origens situam-se na próprio modo de desenvolvimento capitalista dependente do Brasil, que provavelmente modificou invertendo o mecanismo da "armadilha macroeconômica", que são eles:

a) efeito-renda nos detentores de títulos à juros - juros são rendimentos para os banqueiros, financistas e rentistas em geral, e numa elevação da taxa de juros aumentam seus rendas e ganhos, que podem ser transferidos para aumento em seu consumo, numa espécie de 'efeito-renda' elitista, um verdadeiro "bolsa juros" aos banqueiros.

b) efeito-custo nos produtores, que internalizam os juros enquanto custo com financiamentos e créditos - juros são custos industriais, e em uma estrutura oligopolista como é o mercado brasileiro, onde as grandes empresas têm força sobre os seus competidores, consumidores e trabalhadores, podem repassar a elevação das suas despesas para os preços de suas mercadorias vendidas, sem perdas em suas margens de lucros.

c) limitação crônica da oferta agregada - onde a alta taxa de juros impede ou melindra investimentos produtivos e FBKF (formação bruta de capital fixo). Portanto, juros altos inibem investimentos produtivos privados, restringindo a expansão da capacidade produtiva que elevaria a oferta de produtos que atenuaria a pressão inflacionária, atendendo ao patamar mínimo de demanda agregada doméstica. O mesmo acontece sobre os investimentos públicos, apenas muda o mecanismo, que passa a ser os déficits públicos ou a pressão por ajustes fiscais e superávits primários, para aumentar a capacidade de pagamento da dívida pública elevada pela alta da taxa de juros.

d) efeito-antecipação sobre a inflação de demanda - os agentes podem incorporar as variações da taxa de juros em suas expectativas de preços e de dispêndio, adiando investimentos ou antecipando consumo, forçando uma pressão inflacionária, uma "inflação de demanda", que sob outras circunstâncias não aconteceria. Adquirem os bens e serviços agora com medo de uma elevação da taxa de juros, forçando a demanda agregada.

e) inflação de oferta de commodities e preços importados - a política monetária influi no câmbio, levando a desvalorização do dólar, assim os financistas constatando a queda do dólar, fogem para as commodities, à medida que a elevação da taxa desvaloriza o câmbio, estimulando fuga para mercados futuros, pressionando o valor desse tipo de mercadoria para cima. Apesar do Brasil ser um grande produtor de commodities, seus preços não são definidos pela oferta e demanda interna, mas cotados pelo mercado financeiro internacional, inclusive uma desvalorização do real leva ao aumento do seu preço. E, por sua vez, são mercadorias que em muitos casos são insumos de outras, pressionando seus preços pela elevação dos custos industriais, contaminando generalizadamente o índice de inflação.

f) inflação inercial nos preços administrados - apesar de condenada há toda uma série de bens e serviços, em especial sob concessão ou supervisão do Estado (tarifas de energia elétrica, água tratada, telefonia, planos de saúde, etc), serviços privatizados, que tem seus percentuais reajustes de preços definidos preliminarmente por algum índice de inflação que estão acertados nos contratos. São preços que não regulados pela lei da oferta e procura, e cuja demanda em geral não é também definida, não reagindo à melindres da taxa de juros sob investimentos ou consumo. Contudo, toda alta na inflação é repassada automaticamente aos preços desses produtos. Por sua vez, a alta desses produtos influí na inflação, em um processo retroalimentar.

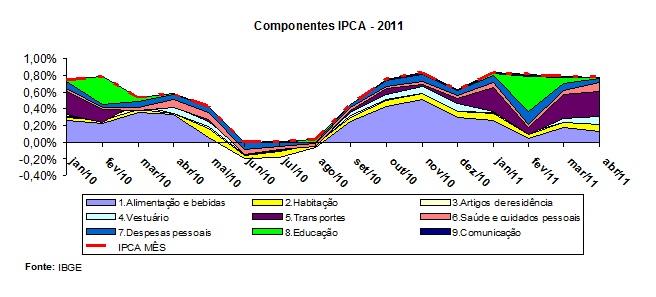

|

O maior montante sobre o IPCA são de preços de commodities,

administrados e sob oligopólios. (Fonte: IBGE)

|

Os agentes financeiros, sabedores ou não, se beneficiam da alta da taxa de juros. Alimentando o "coro" que clama pela alta da taxa Selic ao menor sinal de elevação da inflação ou pela manutenção de seu patamar apesar do contrário. Assim, a taxa de juros sempre é puxada para cima ou mantida artificialmente alta apesar de seus efeitos nulos ou positivos sobre o nível de inflação.

Juros altos e desindustrialização/desnacionalização. Mudanças estruturais

Porém, além de não combater a inflação, é justamente essa política monetária "jurista" que gera dificuldades nas contas externas, à medida que, por um lado, o câmbio valorizado prejudica as exportações e favorece as importações, pressionando a balança comercial, e por outro, estimula a remessa externa de lucros das transnacionais, pois o lucro doméstico em moeda nacional fica ainda maior em dólar, pressionando a balança de serviços. A armadilha macroeconômica em que se encontra a política econômica brasileira força estruturalmente a desnacionalização do capital das grandes empresas brasileiras e reforça ao processo de desindustrialização relativa da economia brasileira.

Desindustrialização não é o inverso de industrialização, isto é, a atividade industrial diminuir até desaparecer. Mas sim, que o peso/espaço da produção industrial no conjunto da economia diminuí e que perde participação para os produtos industriais vindos de fora. Entre as causas do recuo da peso da indústria na economia total brasileira, pode-se apontar no problema crônico do câmbio valorizado, que leva que parte da economia seja abastecida por produtos industriais importados, e no perfil do investimento das empresas no Brasil, tanto de capital nacional como transnacionais, cada vez menos voltado para a produção de bens de consumo industriais e de bens de capital, e mais para exportação de commodities, especialmente manufaturadas ou sem-manufaturadas, que são matéria-primas na indústria de outros países.

A desnacionalização da economia acaba reforçando esse perfil, à medida que as empresas compradas pelo capital estrangeiro ou as multinacionais se voltam a esse perfil em vista de atender a economia de suas matrizes ou inserir suas filiais brasileiras nessa dinâmica global. O mercado brasileiro é visto como mero consumidor de bens industrializados e produtor de matérias-primas elaboradas para os bens industrializados fabricados lá fora.

Portanto, a desindustrialização se dá através de um maior peso do capital estrangeiro, em que 76% do PIB brasileiro está sob controle (fonte: IBGE), sobre o montante de capital. Um processo que não só apesar da crise de 2009, mas talvez acelerado por ela, à medida que passado o susto inicial, as transnacionais estão buscando refúgio no Brasil. O mesmo fazem as empresas brasileira que começam a transnacionalizar-se, repetem o padrão que as de estrangeira fazem aqui dentro, e se associando ao capital internacional, tornando-se sócias menores. Assim, a desindustrialização relativa combina-se com a aceleração da desnacionalização da economia brasileira, com um menor comando do capital e do empresariado nacional sobre a dinâmica da economia interna.

Ambos os processos são extremamente maléficos aos trabalhadores brasileiros. Mas por outro lado, muito pelo contrário, geram à burguesia nacional enormes ganhos, razão pelo que não "gritam" de maneira mais firme contra essa tendência. Ganham como sócias das transnacionais, ou como detentores de títulos à juros, ou como exportadoras de commodities e de bens industriais menores aos países vizinhos.

A consequência desse processo é a ampliação das remessas ao exterior devido a desnacionalização, e logo o envio de lucros, como também o aumento da dívida externa privada, e logo o pagamento de juros dos empréstimos internacionais. Além disso gera um forte pressão para ampliar a exploração sobre o trabalhador brasileiro, sob a alegação da busca de "ganhos de competitividade", em verdade, superexploração do trabalho. Fora a ampliação da concentração do patrimônio e do capital, com pressão à desigualdade econômica e social e fortalecimento da oligopolização dos setores produtivos.

O verdadeiro combate a inflação

Assim, pode-se verificar que a inflação alta no Brasil não é causada por uma pressão de alto consumo e/ou baixo investimento (sendo que esse último é causado pelas ações visando o combate a inflação). Na prática, devido a padrão de desenvolvimento brasileiro, a alta taxa de juros está retroalimentando e, portanto, mantendo em patamar elevado a taxa de inflação. Dessa maneira, a taxa de juros não deveria ser usada como ferramenta de combate a inflação. O que mais impressiona não é após quase duas décadas do Plano Real o Banco Central, os acadêmicos e os analistas financeiros não perceberem essa "armadilha às avessas", mas, pelo contrário, sabedores disso ou não, em ignorância ou cumplicidade silenciosa beneficiam a alta burguesia financeira.

Na verdade, a alta taxa de juros é usada via câmbio e juros como instrumento da alta burguesia para coordenar e ampliar extração de excedente cada vez maiores do Estado, dos trabalhadores e mesmo da baixa burguesia. Somente o enfrentamento ao padrão de desenvolvimento dependente brasileiro engendrado pelo capitalismo mundial - superexplorador, oligopolizante, financerista e desnacionalizador/desindustrializador - é a maneira correta de combater a inflação.

Sua derrota é a derrota do tripé que o gera no Brasil: oligopólios-transnacionais, financistas-rentistas e latifundiários-agronegócios. O combate a inflação efetivo deve ser feito com ampliação da capacidade produtiva, menor dependência financeira e tecnológica do exterior, reforma agrária e fim das dívidas públicas.

P.S. - Sugestão de leitura:

Nas obras do economista bolchevique Eugueny Preobrazhensky (1886-1937) - cujos livros "O Declínio do Capitalismo" e "A Nova Econômica", completam respectivamente, 80 e 85 anos - se menciona o processo da armadilha macroeconômica nos países em desenvolvimento, como também explica suas origens estruturais como seus impactos estruturais, inclusive muitos anos antes de que os macroeconomistas a classificarem.

Autores posteriores que estudam suas obras destacam esse dilema da inflação em países agroexportadores que se industrializavam, uma das partes do chamado "teorema de Preobrazhensky". Também em suas obras se vê como a "armadilha" poderia inverter-se à medida que o país completa a industrialização, mas não rompe totalmente com uma forma capitalista dependente.

Já na década de 1920, Preobrazhensky defendia que para combater a inflação o receituário não era uma alta na taxa juros e/ou orçamento público equilibrado, era sim, a industrialização e nacionalização da economia e a expropriação do grande capital industrial e rural para ampliar a capacidade produtiva e pôr fim a dependência econômica, os oligopólios e a drenagem financeira dos recursos públicos.

Nenhum comentário:

Postar um comentário